Prévenir et gérer les difficultés financières : quels réflexes ?

Dans un contexte de raréfaction des financements publics, de volatilité croissante des soutiens privés et de pression accrue sur les modèles économiques à impact, nombreux sont les porteurs de projets d’utilité sociale qui peinent à projeter sereinement leur développement à plusieurs mois.

Convaincus que ces acteurs de l’économie de l’engagement doivent pouvoir s’appuyer sur des ressources solides pour affronter ces défis, La France s’engage se donne pour mission de contribuer, à son échelle, à leur autonomisation, leur structuration et leur professionnalisation.

C’est dans cet esprit que nous avons souhaité partager les conseils de FINETIC, cabinet spécialisé en direction financière externalisée pour les structures de l’économie à impact, et partenaire de l’accompagnement sur les sujets liés au financement des organismes à impact.

En cinq réflexes opérationnels, Omar Bendjelloun et Jérémy Kadosche, directeurs du cabinet, livrent ici quelques repères concrets et des outils pour traverser les périodes de tension avec méthode et sang-froid, sans s’enliser – car il n’y a pas de maturité stratégique sans maîtrise des équilibres économiques.

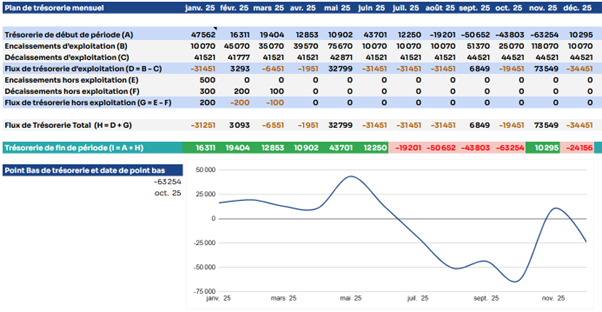

Réflexe 1 - Connaître l’échéance et l’ampleur du trou de trésorerie dans un scénario prudent. Plus tôt vous anticipez ce besoin, plus vous aurez d’outils entre les mains pour y répondre.

C’est le plan de trésorerie qui vous permet d’estimer la date et le montant de votre besoin, ce qui en fait l’outil de pilotage le plus important en période de difficultés. L’échéance du besoin est le début du mois durant lequel le solde prévisionnel devient négatif. L’ampleur du besoin est le point bas de trésorerie, c’est-à-dire le solde minimal sur la période couverte.

Nos conseils concernant le plan de trésorerie :

Un plan de trésorerie couvrant une période de 12 mois glissants pour la majorité des structures, afin d’anticiper les difficultés le plus tôt possible.

Une structure en forte tension de trésorerie immédiate peut toutefois se concentrer sur une période de 3 mois avec des colonnes hebdomadaires plutôt que mensuelles, pour dédier ses efforts à la survie à court-terme parallèlement aux actions de restructuration.

La période couverte peut-être supérieure à 12 mois, notamment lorsque le minimum de trésorerie ne semble pas être atteint dans la prochaine année. Dans ce cas, n’hésitez pas à définir des hypothèses plus fines pour les prochains mois que pour l’année N+2.

Rester conservateur en n’incluant que des encaissements qui ont une forte probabilité d’être reçus, et en les intégrant à une date réaliste.

Si les décaissements sont généralement simples à prévoir (salaires, loyer, prestataires…), beaucoup de structures s’interrogent en effet sur la manière de projeter leurs encaissements sur un plan de trésorerie.

Lorsque vous ne connaissez pas en avance la source de vos encaissements (plusieurs financeurs ou clients non “signés”), prenez une hypothèse probabiliste prudente. Par exemple : sur les cinq sources identifiées, il est prudent de considérer que deux se matérialiseront d’ici le 30/09, pour un montant égal à 80% du montant sollicité.

Mettre à jour vos prévisions une fois par mois

Un plan de trésorerie qui n’est pas mis à jour régulièrement est un plan de trésorerie inutile, voire contre-productif. Vous devez le mettre à jour en :

- Indiquant le solde exact sur votre (vos) compte(s) bancaire(s) dans la cellule de solde de trésorerie de début de période du prochain mois prévisionnel.

- Mettant à jour vos prévisions d’encaissements (nouveau client/financeur, perte d’un appel à projet) et de décaissements (départ d’un salarié par ex.) selon les dernières informations à votre disposition

Il est possible de se passer d’un plan de trésorerie mis à jour mensuellement lorsque deux conditions sont réunies : (i) votre modèle économique est manifestement excédentaire, et (ii) vous avez un matelas de trésorerie largement supérieur aux plus fortes variations de trésorerie annuelles.

Ressources en libre accès à télécharger

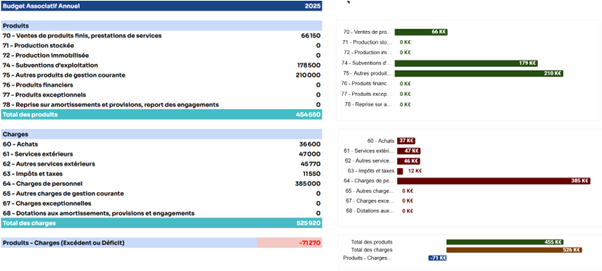

Réflexe 2 - Comprendre l’origine de vos difficultés financières vous permettra de mieux les adresser. Identifiez notamment si ces tensions sont passagères (besoin en fonds de roulement ou investissements mal financés) ou structurelles (modèle économique déficitaire).

Cette fois, c’est votre budget prévisionnel qui permet de diagnostiquer la source des difficultés anticipées. Pour rappel, le budget est un tableau qui recense vos produits et charges d’exploitation sur une année complète, et en déduit un excédent ou un déficit prévisionnel.

Trois principales sources de difficultés expliquent des tensions de trésorerie.

1. Des décalages d’encaissement dans un modèle économique équilibré (besoin en fonds de roulement – BFR)

Il est très commun d’avoir des tensions de trésorerie malgré un budget et des comptes de résultat excédentaires. Ce besoin peut s’expliquer de deux manières :

- Un besoin en fonds de roulement dû à des décalages entre vos encaissements et vos décaissements. Typiquement, une association qui doit avancer ses dépenses de projet pendant plusieurs mois ou année avant leur financement fait face à ce besoin

- Un besoin d’investissement non financé : l’achat d’un véhicule, la réalisation de travaux, ou encore un dépôt de garantie immobilier sont des décaissements qui n’apparaissent pas en totalité au budget. Celui-ci peut être excédentaire, tout en ne permettant pas l’autofinancement de l’investissement. Il faut noter qu’il est plus simple de financer des investissements futurs ou réalisés dans les 6 derniers mois, que de financer a posteriori des investissements plus anciens.

2. Un déséquilibre économique temporaire

Votre budget prévisionnel annuel est théoriquement équilibré, mais vous constatez en réalité un déficit économique sur vos situations comptables réelles, et donc des écarts avec votre budget prévisionnel.

- Cela peut être dû à une perte de maîtrise de vos charges : vous avez beaucoup plus dépensé que prévu suite à un projet complexe ou un manque de suivi.

- Et / ou cela peut être dû à une ressource exceptionnellement inaccessible : un gel d’aides aux postes malgré le recrutement de nouveaux salariés en insertion par exemple.

3. Un déséquilibre économique structurel

Votre budget prévisionnel annuel recense plus de charges que de produits sécurisés ou probables dans un scénario prudent, sans que ce déficit soit passager.

C’est, par exemple, le cas d’une association qui a déployé ses actions en recrutant des salariés en CDI, et qui ne trouve pas de ressources pour couvrir ces salaires après la fin des projets financés. Ou encore le cas d’une entreprise d’insertion dont le modèle dépendait d’un financement du département qui n’est plus renouvelé. A noter : cette source de tension est décorrélée des décalages d’encaissements des financements sécurisés.

Ces trois sources de difficultés financières sont souvent mêlées : dans ce cas, il est utile de chiffrer approximativement la part de chacune dans votre besoin total.

Ressources en libre accès à télécharger

Budget, plan de trésorerie et plan de financement reliés

Réflexe 3 - Identifier et prioriser les actions les plus pertinentes à court et moyen terme pour redresser votre situation.

A court terme, si vous prévoyez un trou de trésorerie dans moins de 3 mois, votre priorité doit être de le repousser, quelle que soit l’origine de vos difficultés.

Voici une liste non exhaustive d’actions possibles :

Encaisser plus tôt, décaisser plus tard (réduire votre BFR)

- Négocier des délais d’encaissement plus courts auprès de vos partenaires et clients. Par exemple, la demande d’un acompte exceptionnel de 70% sur un projet. Ou simplement rappeler systématiquement à vos partenaires les dates de versements prévues dans vos conventions s’ils ont tendance à prendre du retard.

- Mettre en place des Dailly (cession à votre banque de créances de subventions versées tardivement notamment) ou autres cessions de créances auprès de vos partenaires bancaires afin d’encaisser plus rapidement vos ressources.

- Demander l’étalement de vos échéances de cotisations patronales URSSAF et Retraite

- Geler d’autres décaissements en concertation avec vos partenaires

Sécuriser de nouvelles ressources d’exploitation

- Solliciter une aide exceptionnelle à vos partenaires de confiance, en mécénat ou en subvention d’exploitation, après leur avoir partagé la situation en toute transparence

- Réaliser une action ou un projet ponctuel qui renfloue temporairement la trésorerie – par exemple une journée de déstockage ou de “ventes flash” pour une ressourcerie.

- Sous-louer en partie ou en totalité vos locaux

Réduire vos coûts

- Parcourir la totalité de vos charges classées de la plus grande à la plus petite, par exemple grâce à la dernière balance générale de la classe 6 (classe des charges) demandée à votre comptable. Pour chaque ligne de charge, déterminez si elle est critique, utile, ou superflue, et s’il est possible de la réduire.

- S’il est peu réaliste que vous puissiez assumer à court ou moyen terme les salaires de collaborateurs encore en période d’essai, envisager la rupture de celle-ci. En effet, si une telle action peut créer des situations personnelles complexes, ne pas agir peut créer encore plus de difficultés pour un nombre plus important de salariés.

Obtenir des financements

- Si vous avez des actifs qui ont une valeur significative (bien immobilier, flotte de véhicules), il est possible de faire du lease-back : vendre l’actif à une banque pour percevoir pour un encaissement rapide, tout en continuant de les utiliser en versant un loyer.

- Sécuriser un découvert autorisé, sachant que cela est plus simple à obtenir lorsque la situation financière est saine.

- Pour les autres financements, consultez les actions de moyen terme ci-dessous.

A moyen terme, il est nécessaire de prendre en compte l’origine de vos difficultés pour mieux y répondre.

Adressez-vous aux banques et aux financeurs dès que possible si vos tensions de trésorerie sont principalement dues à des encaissements sécurisés mais tardifs (BFR) ou à des investissements non financés.

- Par exemple, France Active peut couvrir votre besoin en fonds de roulement structurel à travers un prêt subordonné. Les conditions du prêt seront adaptées à votre situation particulière, mais voici un cas typique à titre d’exemple : un prêt participatif de 200 000€ sur 7 ans avec 2 ans de différé à un taux de 2,5%, pour couvrir le besoin de fonds de roulement de 400K€ généré par le développement d’un nouveau projet dont les ressources ne sont versées que 18 mois après la réalisation des premières dépenses. Les 200K€ de besoin restants sont couverts par un prêt de votre partenaire bancaire historique sur 5 ans sans différé – le versement de France Active ne pouvant avoir lieu que si un montant équivalent à leur prêt a été sécurisé.

- De nombreuses autres possibilités existent : le Dailly, le prêt subordonné de la Banque des Territoires, un prêt bancaire sollicité auprès des principales banques accompagnant l’ESS (Crédit Coopératif, La Nef, BNP Paribas Act For Impact, La Caisse d’Epargne, le Crédit Mutuel, Banque Populaire…), CGSCOP pour les SCOP et SCIC, IFCIC pour les structures du monde de la culture, etc.

- Vous pouvez vous faire accompagner par un cabinet spécialisé si vous n’avez pas l’habitude de ces opérations. Un premier échange gracieux est souvent disponible (voir la liste des partenaires de l’accompagnement dont FINETIC).

- Lorsque les tensions de trésorerie appellent une réponse bancaire, adressez-vous en priorité aux interlocuteurs qui sont familiers de votre modèle économique et de votre typologie de structure. Ainsi, un centre d’affaires dédié aux associations aura probablement plus d’outils et d’expertise qu’une agence de quartier.

Si vos tensions de trésorerie sont dues à un déséquilibre économique :

- Les prêteurs comme les banques ou France Active seront probablement réticents à l’idée de les couvrir.

- Toutefois, si vos fonds propres restent positifs, les prêteurs pourront accepter de financer d’autres besoins que votre déficit, comme le BFR ou des investissements réalisés il y a moins de 6 mois. Cela pourrait donc soulager votre trésorerie à condition que la situation ne soit pas dégradée au point qu’un prêt supplémentaire mette en danger l’avenir de la structure.

-

- Le plus logique reste de couvrir un déséquilibre économique, qui consomme vos fonds propres passés, par un apport de fonds propres frais. Ces fonds propres peuvent prendre la forme d’une aide exceptionnelle en mécénat ou subvention d’exploitation qui se traduisent en résultat net supplémentaire.

- Ces fonds propres peuvent aussi prendre la forme d’adhésions pour les associations de souscriptions de parts pour les coopératives, ou d’augmentation de capital pour les entreprises. Pour les associations et les coopératives, ce type de levée de fonds ne permet pas d’offrir de rendement financier réel : il s’agit donc de convaincre des partenaires de l’utilité sociale de leur financement. Pour les entreprises, une levée de fonds en capital peut offrir un rendement aux investisseurs, qui peuvent donc être une cible plus large.

- Pour les associations et les coopératives, il existe des outils de quasi-fonds propres qui offrent un rendement, et qui jouent le rôle de l’augmentation de capital pour renforcer votre haut de bilan. Il s’agit des titres associatifs et titres participatifs. En quelques mots, il s’agit de prêts sans caution ni garantie de 7 ans minimum, que vous ne commencez à rembourser que la 7ème année, sachant que vous payez en compensation un taux d’intérêt généralement plus élevé qu’un emprunt bancaire (3%-8% généralement, en fonction de votre niveau de risque). Ce sont des quasi-fonds propres dans le sens où leur remboursement peut-être repoussé à plus de 7 ans plus simplement que pour un prêt bancaire.

- Un renforcement de haut de bilan est peu attractif s’il vient simplement compenser un déficit : il doit permettre un développement de la structure et la création d’excédents futurs pour permettre son remboursement.

Par ailleurs, une difficulté de trésorerie issue d’un déficit doit initier une réflexion autour de votre modèle économique.

Pour le renforcer, voici une liste non exhaustive de pistes possibles. Il est rarement pertinent de les poursuivre toutes – il s’agit plutôt de prioriser les 2 à 3 pistes qui ont le potentiel d’impact le plus important sur votre modèle, voire n’en choisir qu’une.

Réflexion autour de vos prix ou du coût de projets présentés

- Faites-vous suffisamment porter vos coûts à vos clients ou financeurs ?

- Est-il possible de les augmenter sans nuire outre mesure à votre impact social ?

Réflexion de diversification de vos financements d’exploitation

- Faites-vous aussi bien appel aux financements publics qu’aux financements privés ? Les proportions des ces ressources sont-elles déjà optimales ?

- Vos financements publics viennent-ils de tous les interlocuteurs qui pourraient vous financer (commune, communauté de communes, département, région, État, autres institutions publiques, Europe…) ?

- Vos financements privés adressent-ils les interlocuteurs les plus pertinents dans votre situation (fondations, fonds de dotation, entreprises, grands donateurs, grand public, mécanismes de générosité embarqué comme l’arrondi, ou les produits de partage bancaires…) ?

Volume et processus de sollicitation de financements d’exploitation

- Votre veille concernant les appels à projets peut-elle être améliorée ?

- Le nombre de sollicitations déposées vous semble-t-il optimal au regard des 6000 fondations et fonds de dotation existants en France ?

- Votre processus de réponse aux appels à projets et formulation de sollicitations est-il suffisamment efficace ?

- Quel serait l’impact d’ajouter une ressource interne ou externe en fundraising ? Un tel investissement en vaudrait-il le coup ? Est-il possible de variabiliser ce coût (% au succès) pour éliminer votre risque de coût fixe supplémentaire ?

Développement du chiffre d’affaires compatible avec votre mission

- Votre expertise peut-elle être vendue sous forme de missions de conseil, de formation ou encore d’ateliers de sensibilisation ? Cela serait-il compatible avec l’assurance de vos missions quotidiennes ?

- D’autres activités lucratives peuvent-elles contribuer à votre mission sociale ? Avez-vous les compétences et les moyens pour les mener ? Par exemple une activité de cabinet de recrutement pour un acteur de l’inclusion professionnelle, une activité de prestations administratives pour un acteur de l’accompagnement entrepreneurial, ou encore une activité de vente pour acteur du monde de l’artisanat. Voir notre article sur la sécurisation des activités lucratives

- Est-il possible de mettre en place un mécanisme de péréquation pour des bénéficiaires qui ne payaient pas jusque-là ? Par exemple : système de café suspendu, augmentation des prix pour une catégorie de client, ou encore un système de “bourse” financé par un fonds de dotation.

Réflexe 4 - Partager votre diagnostic et pistes de solutions avec vos principales parties prenantes, par devoir de transparence mais aussi pour bénéficier de leur accompagnement.

Il est indispensable de tenir votre gouvernance et principaux partenaires au courant de votre situation pour deux raisons principales.

Maintenir une relation de confiance

- Avec votre gouvernance : il ne faut pas oublier que vos organes de gouvernance (bureau, conseil d’administration, conseil de surveillance – ils dépendent de vos statuts) sont souvent la plus haute autorité hiérarchique de votre organisation. Leurs membres sont responsables juridiquement des décisions de la structure, et peuvent être mis en cause lorsque la gestion de la structure est manifestement lacunaire. Il en découle un devoir de transparence, même en amont de l’envoi des comptes annuels et du rapport de gestion. Plus votre gouvernance sera prévenue en avance, plus vous aurez le temps de co-construire un plan d’actions pertinent. Il est conseillé aux opérationnels (Directeur.rice général.e) de partager leur constat, mais également de proposer des pistes d’action en tant que “sachants” de la gestion quotidienne de la structure.

- Avec vos autres parties prenantes stratégiques : vos financeurs et autres partenaires clés apprécieront votre transparence même s’ils ne l’ont pas exigé contractuellement ou via des reportings réguliers. Par ailleurs, des conversations de vive voix peuvent être bien plus efficaces que l’envoi d’informations écrites. Enfin, dans les situations critiques, il est possible d’organiser un “conseil de crise” incluant les financeurs les plus stratégiques pour souligner leur capacité de contribution.

Solliciter proactivement un soutien renforcé

- Des parties prenantes informées tôt sont plus à même de vous accompagner de manière pertinente. Il peut s’agir d’aides exceptionnelles, d’acomptes sur des versements programmés plus tardivement, de mises en relation clés avec d’autres financeurs, ou tout simplement de conseils avisés.

Réflexe 5 - Savoir quand déclencher des procédures amiables (mandat ad hoc, conciliation) ou collectives (sauvegarde, redressement). Ces dispositifs ne sont pas des punitions - ce sont des outils qui peuvent s’avérer salutaires, en ayant toutefois un certain coût.

Lorsque vos tensions de trésorerie ne sont pas simplement passagères, il est important de juger de l’utilité des différentes procédures judiciaires.

L’identification de la pertinence de chacune est complexe, et nécessite souvent l’accompagnement d’un cabinet financier ou d’un avocat en restructuration. Ce sont des prestations tarifées, mais une majorité de ces acteurs offrent un premier échange gracieux.

Voici quelques fondamentaux pour vous faire un 1er avis :

Il existe deux types de procédures : amiables et collectives.

Les premières ont l’avantage d’être confidentielles mais vous ouvrent moins de possibilités pour redresser la situation, tandis que les procédures collectives sont publiques et vous donnent plus de temps.

Pour juger de l’utilité d’une procédure, il est nécessaire de déterminer si votre structure est en état de “cessation des paiements”.

Cet état est reconnu lorsque l’actif disponible (principalement votre trésorerie) ne couvre pas le passif exigible (les factures, salaires, cotisations et dettes échues non réglées). Par exemple, si vous avez plus d’arriérés de loyer et d’URSSAF que de trésorerie, vous êtes en cessation des paiements.

Lorsque vous constatez être en cessation des paiements, vous avez l’obligation de le déclarer dans les 45 jours par un dépôt de formulaire auprès du tribunal dont vous relevez, afin d’ouvrir une procédure.

Si vous êtes en cessation de paiements depuis plus de 45 jours, seuls le redressement ou la liquidation sont possibles et votre responsabilité de dirigeant.e peut être engagée.

Quelle que soit la procédure, il est utile d’évaluer votre passif (vos dettes) pour déterminer son utilité.

En effet, les procédures permettent entre autres de :

- Renégocier vos dettes avec l’aide d’un mandataire, d’un conciliateur ou d’un administrateur (toutes les procédures)

- Bénéficier d’un gel de votre passif échu pendant une période d’observation de 6 à 12 mois (sauvegarde et redressement)

- Travailler à un plan chiffré de sortie de crise

- Prévoir des licenciements économiques dans un cadre protégé (redressement).

Ainsi, ces dispositifs perdent de leur intérêt lorsqu’on n’a pas de dettes à geler ou renégocier, et les difficultés peuvent mener directement à une liquidation si elles persistent. En revanche, ces dispositifs deviennent des outils précieux lorsqu’un aménagement d’un passif lourd vous permet de faire face à vos engagements.

De nombreuses autres considérations doivent être prises en compte par ailleurs. Nous vous recommandons de consulter un professionnel pour prendre une décision éclairée. Ces procédures peuvent entraîner plusieurs journées de travail facturé – essayez d’obtenir rapidement une estimation des coûts qu’ils représentent (coût des travaux comptables et financiers, coûts juridiques, coût du mandataire, conciliateur ou administrateur).

Ces coûts peuvent dans certains cas être pris en charge par votre Responsabilité Civile Professionnelle ou par un dispositif de votre région, par exemple celui-ci pour la région Ile-de-France.

En conclusion

Connaître des difficultés financières fait partie intégrante de la vie d’un projet, surtout lorsque celui-ci s’est beaucoup développé en quelques années.

Lorsque vous y faites face, équipez-vous rapidement (i) d’un plan de trésorerie mensuel pour connaître l’ampleur et l’échéance du problème, et (ii) d’un budget révisé, comparé au réalisé, pour en comprendre l’origine.

Vous serez alors en mesure de dresser un plan qui distingue les actions de court terme pour rester à flot, des actions de moyen terme pour adresser vos problématiques de financement et de restructuration de modèle économique.

Entourez-vous durant ce travail : votre gouvernance et vos partenaires stratégiques pourront mieux vous accompagner en étant au fait de la situation, et consultez des professionnels s’il est nécessaire d’organiser une opération de financement ou de restructuration.

Dans tous les cas, sachez que beaucoup de projets sortent de ces périodes difficiles par le haut : une équipe remobilisée, un modèle assaini, et un meilleur pilotage.

Ressources utiles : PREV'ASSO

Pour répondre à l’urgence financière du monde associatif, le Mouvement associatif a engagé le déploiement national du dispositif Prev’asso destiné à l’accompagnement des associations en difficultés, mis en place depuis 2021 en Occitanie.

Avec l’accompagnement de 60 associations par an ce dispositif a fait ses preuves en consolidant les emplois dans 93% des associations accompagnées en 2023 et 87% en 2024

Pour en savoir plus : Prev’Asso | Le Mouvement associatif Occitanie

FINETIC est un cabinet de Direction Financière Externalisée dédié aux associations et aux entreprises qui œuvrent pour le bien commun. Créé par d’ex- investisseurs à impact et financeurs solidaires, FINETIC a déjà accompagné plus de 300 structures dans l’amélioration de leur pilotage financier, leurs levées de fonds et leurs décisions stratégiques.